Η συνταξιοδότηση ίσως φαντάζει μακρινή, ιδίως αν μπήκατε πρόσφατα στην αγορά εργασίας για πρώτη φορά. Όμως, η αποταμίευση για την αποχώρηση από την εργασία είναι σημαντική, αν θέλετε να έχετε ένα εισόδημα που να ανταποκρίνεται στον τρόπο ζωής που σας ευχαριστεί.

Όσο πιο νωρίς αρχίσετε, τόσο πιο πιθανό είναι να καταλήξετε με το συνταξιοδοτικό κεφάλαιο που χρειάζεστε. Αν αρχίσετε τις καταβολές νωρίτερα, θα έχετε και άλλα οφέλη, όπως επιπλέον εργοδοτικές εισφορές, ανατοκισμό και μικρότερη επιβάρυνση του σημερινού προϋπολογισμού σας (θα αποταμιεύετε μικρότερα ποσά για μεγαλύτερο χρονικό διάστημα).

Τα συνταξιοδοτικά προγράμματα ίσως ακούγονται περίπλοκα, αλλά στην πραγματικότητα δεν είναι. Εδώ, θα εξερευνήσουμε και θα εξηγήσουμε τους τρεις «πυλώνες» των συνταξιοδοτικών προγραμμάτων και πώς μπορείτε να μεγιστοποιήσετε και τους τρεις.

Γιατί χρειάζομαι σύνταξη;

Αναρωτηθείτε: Θέλετε να εργάζεστε για πάντα; Οι περισσότεροι φαντάζονται ότι θα αποσυρθούν κάποτε, για να απολαύσουν μεγαλύτερη ελευθερία και να κάνουν ταξίδια, να ασχοληθούν με ένα νέο χόμπι ή να περνούν περισσότερο χρόνο με την οικογένειά τους. Χωρίς σύνταξη, ίσως είναι δύσκολο να αποταμιεύσετε αρκετά χρήματα για να επιτύχετε την επιθυμητή ελευθερία. Για να αρχίσετε να προγραμματίζετε πόσα χρήματα θα χρειαστεί να αποταμιεύσετε για να απολαύσετε τα χρόνια μετά τη δουλειά, καλό είναι να μάθετε πώς να θέτετε χρηματοοικονομικούς στόχους.

Πολλές χώρες προσφέρουν κάποιου είδους κρατική σύνταξη σε όσους έχουν εισφέρει στο σύστημα με τις σχετικές καταβολές. Όμως, η σύνταξη του κράτους συνήθως δεν φτάνει για μια άνετη ζωή μετά την έξοδο από την εργασία.

Έχοντας τις δικές σας αποταμιεύσεις για τότε, θα μπορέσετε να διατηρήσετε το επίπεδο ζωής στο οποίο έχετε συνηθίσει, ακόμη και χωρίς να εργάζεστε.

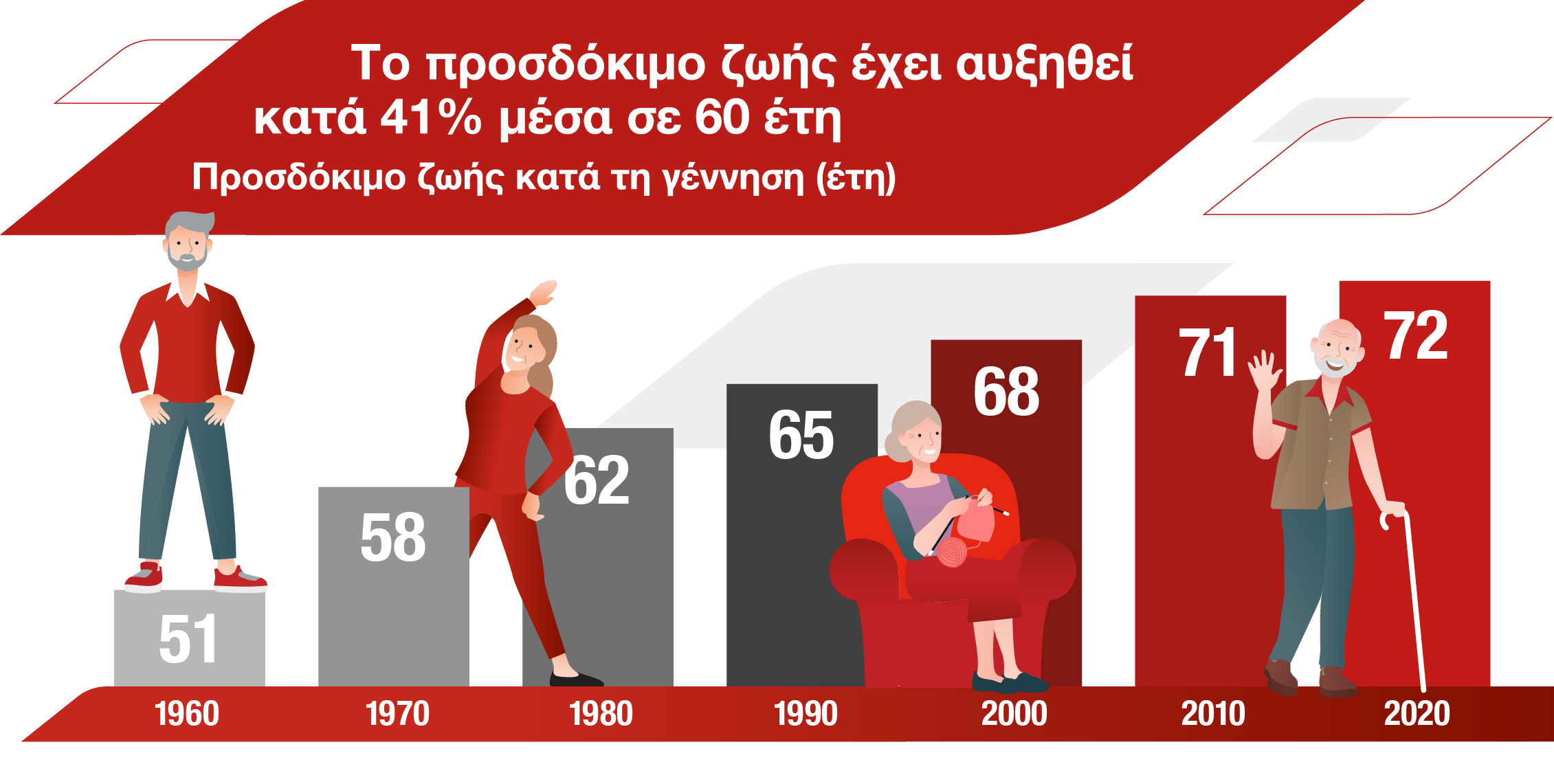

Η ανάγκη για επαρκή σύνταξη έχει καταστεί ακόμη μεγαλύτερη, δεδομένου ότι οι άνθρωποι πλέον ζουν περισσότερο από τις προηγούμενες γενιές. Κι αυτό οφείλεται στις βελτιωμένες συνθήκες εργασίας, τα μειωμένα ποσοστά καπνιστών και τις καλύτερες υπηρεσίες υγείας. Το παγκόσμιο προσδόκιμο ζωής έχει αυξηθεί από τα 51 έτη το 1960 στα 73,6 έτη το 2022, σύμφωνα με την Παγκόσμια Τράπεζα1.

Όταν αποταμιεύετε για συνταξιοδότηση, ο καλύτερος τρόπος είναι μέσω ενός συνταξιοδοτικού προγράμματος, χάρη στα φορολογικά οφέλη και τις εργοδοτικές εισφορές. Επίσης, κατά πάσα πιθανότητα δεν θα μπορείτε να πειράξετε τις αποταμιεύσεις ώσπου να φτάσετε κοντά στα 60 έτη ηλικίας, και έτσι δεν θα μπείτε στον πειρασμό να ξοδέψετε τα χρήματα νωρίτερα.

Τα συνταξιοδοτικά προγράμματα διακρίνονται γενικά σε τρεις πυλώνες. Καθένας τους έχει διακριτό σκοπό, αλλά δεν είναι απαραίτητο να περιοριστείτε σε έναν. Συνδυάζοντας και τους τρεις, μπορείτε να πετύχετε πλήρη κάλυψη.

Πρώτος πυλώνας: κρατικό πρόγραμμα συνταξιοδότησης

Πολλές χώρες προσφέρουν κάποιας μορφής κρατική σύνταξη ή κοινωνική ασφάλιση με εισφορές κλάδου σύνταξης. Αυτά τα κρατικά προγράμματα διασφαλίζουν ότι όλοι οι πολίτες έχουν βασική χρηματοοικονομική στήριξη μετά την απόσυρση από την εργασία, ανεξάρτητα από το εργασιακό ιστορικό ή τις προσωπικές αποταμιεύσεις τους.

Για να δικαιούστε κρατική σύνταξη, πρέπει να έχετε συνεισφέρει στην οικονομία με κάποιον τρόπο. Συνήθως, αυτό γίνεται καταβάλλοντας είτε φόρους είτε ασφαλιστικές εισφορές. Επίσης, ίσως δικαιούστε κρατική χρηματοδότηση σε περίπτωση ανικανότητας προς εργασία, εξαιτίας προβλημάτων υγείας.

Συγκεκριμένα, στην Ελλάδα υπάρχει ο Ενιαίος Φορέας Κοινωνικής Ασφάλισης (ΕΦΚΑ). Ο οργανισμός παρέχει τριών ειδών συντάξεις: λόγω γήρατος, λόγω θανάτου, λόγω αναπηρίας. Προκειμένου για τη σύνταξη γήρατος, απαιτούνται 15 έτη ασφάλισης και συμπλήρωση είτε του 67ου έτους ηλικίας (πλήρης σύνταξη) είτε του 62ου έτους ηλικίας (μειωμένη σύνταξη). Αν, πάλι, έχουν συμπληρωθεί 40 έτη ασφάλισης, ο ενδιαφερόμενος μπορεί να ζητήσει πλήρη σύνταξη μόλις συμπληρώσει το 62ο έτος ηλικίας.

Δεύτερος πυλώνας: εργοδοτικό πρόγραμμα συνταξιοδότησης

Αν παρέχετε μισθωτή εργασία, μάλλον θα έχετε πρόσβαση σε ομαδικό συνταξιοδοτικό πρόγραμμα μέσω της εργοδότριας εταιρείας.

Τα προγράμματα αυτού του είδους είναι σχεδιασμένα ως συμπληρωματικά στη σύνταξη του δημόσιου φορέα, ενώ το ύψος της μελλοντικής σύνταξης ποικίλλει ανάλογα με τους όρους του καθενός. Άλλα λειτουργούν με σταθερό ύψος μηνιαίας καταβολής και άλλα με ποσοστιαίο. Συνήθως, καταλήγουν σε εφάπαξ καταβολή κατά την αποχώρηση από την εταιρεία, ενώ προσφέρουν και την επιλογή πρόωρης εξαγοράς τους.

Τρίτος πυλώνας: ατομικό ιδιωτικό πρόγραμμα συνταξιοδότησης

Η τρίτη διαθέσιμη εναλλακτική λύση είναι η σύνταξη μέσω ιδιωτικού φορέα, δικής σας επιλογής. Εδώ, ρυθμίζετε εσείς το ύψος και τη συχνότητα των καταβολών, ανάλογα με τις δυνατότητες ή τις επιθυμίες σας.

Με αυτού του είδους τα προγράμματα, μπορείτε να αυξήσετε τη σύνταξη πέρα από το ποσό που χορηγεί το κράτος. Ακόμη κι αν είστε μισθωτός, μπορείτε να ωφεληθείτε, σε περίπτωση που ο εργοδότης εφαρμόζει ταβάνι στις εισφορές ή αν θέλετε να κάνετε επενδύσεις τις οποίες δεν προσφέρει το πρόγραμμα της εταιρείας.

Συνταξιοδοτικό κενό: Έχω αρκετά;

Για να υπολογίσετε πόση σύνταξη θα λαμβάνετε, μπορείτε να ξεκινήσετε μετρώντας το συνταξιοδοτικό κενό σας.

Αυτό το κενό είναι η απόσταση που χωρίζει το εισόδημα μετά την αποχώρηση από την εργασία με εκείνο κατά τον εργασιακό βίο.

Σκεφτείτε προσεκτικά πόσο θα χρειαστεί να αποταμιεύσετε για να διατηρήσετε το επιθυμητό βιοτικό επίπεδο τα χρόνια της σύνταξης. Το ποσό ποικίλλει από άτομο σε άτομο, αφού εξαρτάται από παράγοντες όπως το αν θα έχετε έξοδα στέγασης –αν θα κατοικείτε σε μισθωμένο ή ιδιόκτητο διαμέρισμα.

Πώς να υπολογίσετε το συνταξιοδοτικό κενό σας

Προσθέστε το τρέχον ετήσιο εισόδημα, συνυπολογίζοντας αμοιβές, αποταμιεύσεις και άλλες πηγές, όπως ακίνητα.

Σημειώστε τα απαραίτητα έξοδα διαβίωσης, όπως ενοίκιο και λογαριασμούς, καθώς και δαπάνες για χόμπι και άλλλες δραστηριότητες.

Προσθέστε τα μέσα μηνιαία έξοδα.

Κοιτάξτε το ύψος της σύνταξης που θα λαμβάνετε από τον φορέα κοινωνικής ασφάλισης.

Υπολογίστε πόσα ακόμη θα χρειαστείτε, για να ανταποκρίνεστε στα έξοδά σας.

Το επόμενο βήμα είναι να υπολογίσετε πόσες αποταμιεύσεις θα χρειαστείτε για να κλείσετε το κενό. Αν είστε σε ασφαλιστικό πρόγραμμα που υπόσχεται εγγυημένο ποσό, είναι πολύ πιο εύκολο να υπολογίσετε με ακρίβεια το ετήσιο εισόδημα που θα έχετε ως συνταξιούχος. Ακόμη και χωρίς εγγυημένο ποσό, όμως, το συνταξιοδοτικό πρόγραμμα στο οποίο συμμετέχετε μάλλον θα αναγράφει ένα εκτιμώμενο ποσό, εφάπαξ και/ή τακτικό.

Αποταμιεύστε για τη σύνταξη από τώρα

Η κρατική σύνταξη κατά πάσα πιθανότητα θα είναι η βάση του εισοδήματός σας μετά την έξοδο από την αγορά εργασίας. Παρά ταύτα, είναι καλή ιδέα να έχετε επιπλέον συνταξιοδοτικές αποταμιεύσεις, αν έχετε κατά νου ορισμένο τρόπο ζωής για εκείνα τα χρόνια.

Ποτέ δεν είναι πολύ νωρίς ή πολύ αργά για να συμμετάσχετε σε ένα συνταξιοδοτικό πρόγραμμα. Επίσης, χάρη στις πιθανές φορολογικές ελαφρύνσεις, ίσως η επιβάρυνση να είναι μικρότερη από όση φαντάζεστε.

Κατανοώντας τους τρεις πυλώνες της σύνταξης, θα μπορέσετε να αξιοποιήσετε και τους τρεις και να προγραμματίσετε κατάλληλα πώς θα βάλετε στην άκρη χρήματα για τις μελλοντικές ανάγκες σας, όταν πλέον δεν θα εργάζεστε.

Πηγές

[1] Αυξάνεται παγκοσμίως το προσδόκιμο ζωής: Πού θα φτάσει το 2050

![]()

Υγεία

Υγεία Αυτοκίνητο

Αυτοκίνητο Σπίτι

Σπίτι Αποταμίευση

Αποταμίευση Ταξίδι

Ταξίδι Επιχείρηση

Επιχείρηση